モデルで学ぶ原価管理とコストダウン

応用問題-解説-

次の文章は「会社のお金の動きと利益」について書かれています。間違っているものの番号を選んでください。

間違い :販売活動とは、作られた製品やサービスを売る活動である。

正しくは:販売活動とは、作られた製品やサービスを売り、お金を回収する活動である。

次の文章は「決算書に原価はどのように出ているか」について書かれています。間違っているものの番号を選んでください。

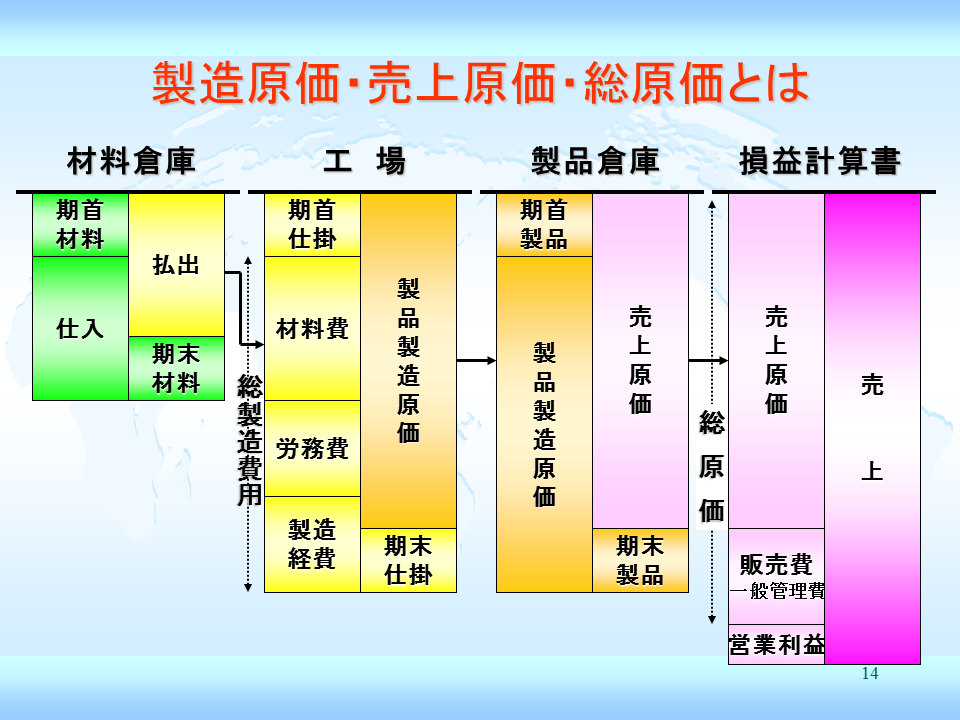

間違い :総原価は「製造原価+販売費・一般管理費」で計算できる。

正しくは:総原価は「売上原価+販売費・一般管理費」で計算できる。

次の文章は「材料費・労務費・製造経費」について書かれています。間違っているものの番号を選んでください。

間違い :材料費、労務費、製造経費の分類を機能別分類という。

正しくは:材料費、労務費、製造経費の分類を形態別分類という。

次の文章は「材料費・加工費の計算のやり方」について書かれています。間違っているものの番号を選んでください。

間違い :製造歩留率は標準重量×良品完成数÷見積投入重量で計算する。

正しくは:製造歩留率は標準重量×良品完成数÷実際投入重量で計算する。

< 詳細解説 >

・材料費はどのように見積もるか

図を参照しながら餃子の材料費を計算してみよう。材料欄はレシピーどおりに記載したもので、単価欄には材料を買ってきたときの単位当りの単価を記載した。会社では材料単価マスターを作成しておき、該当する材料の単価を検索して記入することになる。

消費量もレシピーどおりに記載すると、単価×消費量で材料費が計算できる。たとえば、豚ひき肉の単価は1.18/gに消費量の150g/25個を乗じて177.00円と計算した。以下の材料も単価の単位が違うだけで同様な計算を行っている。以上は餃子25個の計算なので、これを25個で割ると右列の1個当りの消費量と金額が計算できる。

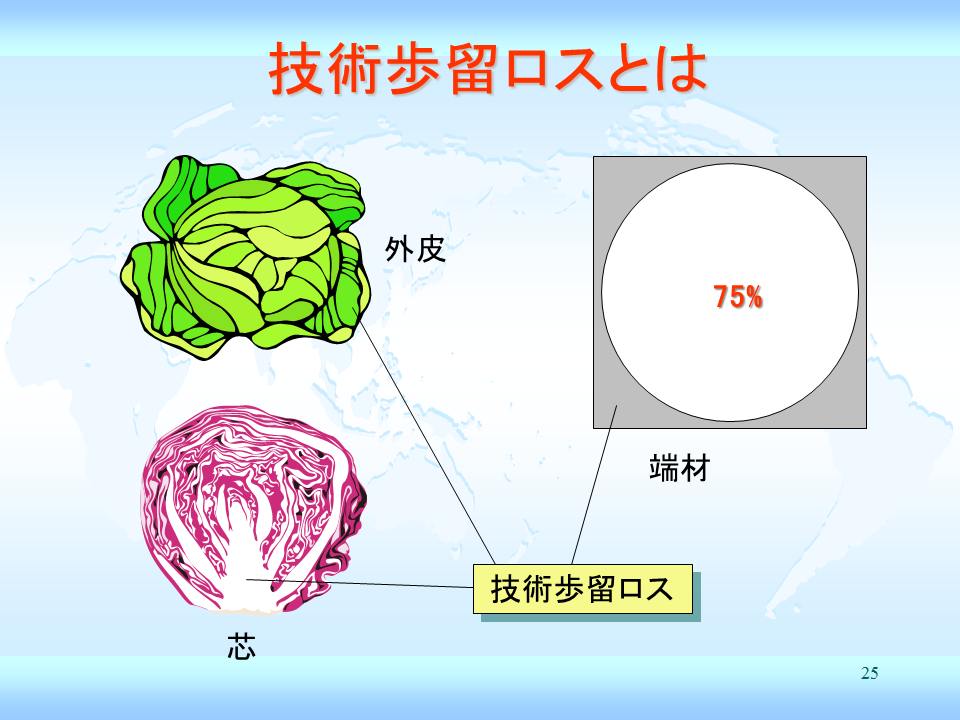

・技術歩留ロスを計算に加味する

会社には餃子のレシピーに該当する製品別の構成部品表があり、構成部品を転記してその消費量から餃子と同じやり方で計算する。消費量は完成材料ではなく投入材料である点に注意したい。完成材料は図面を見ればわかるが、投入材料は図面には書いてない。

通常、投入材料と完成材料の差が歩留ロスであるが、内訳は技術歩留、製造歩留、不良の3種類ある。技術歩留ロスは現在の設計や作り方を前提にすると避けられない材料ロスである。四角の材料から丸の製品を取る設計では最大でも75%しか取れず25%は端材になる。これが技術歩留ロスで、標準材料費は技術歩留ロスを含んだ投入材料消費量で計算する。餃子に使うキャベツは調理段階で外皮や芯を取る部分が技術歩留ロスに相当する。

・製造歩留ロスと不良を加味すると実際材料費になる

以上で標準材料費が計算できるが、標準と実際材料消費量の差異である製造歩留ロスと不良を加味しないと実際材料費にならない。

餃子は1パック12個入りで、298g(24.82g/個×12個)が標準であるが、実際はバラツキがあり標準ピッタリの製品はできない。規格では±3%の誤差は許容範囲とされているが、食品業界ではプラスは許してもマイナス誤差は許さない会社が多いので、実際は標準重量より多く入っている。そこに製造歩留ロスが出る。製造歩留率は標準重量×良品完成数÷実際投入重量で計算する。餃子を1,000パック作るのに実際307,000gの材料を使ったら製造歩留率は、298g×1,000パック÷307,000g=97%、製造歩留ロス率は3%になる。

さらに1,000パック中3パックの不良があれば0.3をプラスして合計3.3%の差異が出る。次式に示すように、標準材料費に不良と製造歩留ロスを加味すると、実際材料費に近い材料費が見積れる。

|

見積材料費 = 標準材料費 ÷(1-不良率・製造歩留ロス率) |